7/21(목) 16시에 기획재정부에서 2022년 세재개편안이 언론에 보도되어 주식관련 변동 내용 및 세금관련 내용 정리하였습니다. 그 중 금융시장 활성화를 위한 내용만 발췌 요약하였으며, 관련 내용은 기획재정부의 보도자료를 참조했습니다.

■ 세줄 요약

- 대주주(->고액주주)요건은 본인만 100억!

- 금융투자소득세는 25년 부터!

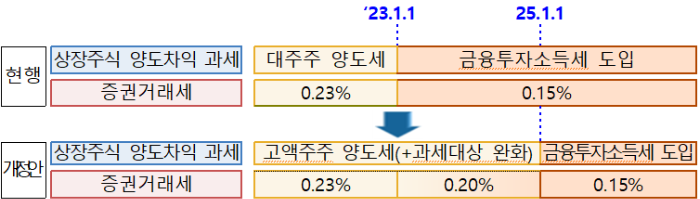

- 증권거래세는 인하!! (‘22년) 0.23% → (‘23년) 0.20% → (‘25년) 0.15%

■ 내용

1) 금융투자소득제 도입 2년 유예

주식시장의 대내외 여건과 투자자 보호 제도 정비 마련을 고려하여 '23.1.1일 도입하기로 한 금융투자소득세를 2년 유예하여 '25년 1.1일에 도입키로함.

2) 양도소득세 대주주 기준 완화

① 지분율 요건 삭제

- 코스피(1%), 코스닥(2%) 지분율 기준을 삭제하였음.

- 동일 액수의 주식을 보유 중이더라고 그 기업의 시가총액에 따라 보유한 주식의 지분율이 달라지기 때문에 대주주가 판정이 될수도 안될수도 있는 요건을 삭제하였음

- 예) 코스피 상장 A기업(시가총액 900억)의 주식을 9.5억 보유 시 지분율 1% 이상으로 현행법상 대주주이나 코스피 상장 B기업(시가총액 1,500억)의 주식을 9.5억 보유 시 지분율 1% 이하로 현행법상 대주주가 아니다. => 동일 액수인 9.5억이지만 경우에 따라 대주주가 될 수도 안될수도 있어 과세형평성이 맞지않았음.

② 보유금액 기준 상향

- 기존 종목당 10억원에서 100억으로 기준을 대폭 상향하였음

- 연말에 대주주 요건을 피하기 위해 주식을 내다파는 현상이 줄어들 것으로 보임.

③ 판정기준 본인만

- 본인 외 친족까지 합산하여 대주주로 판정했으나 본인 보유분만으로 대주주 판정 현실화함.

- 가족끼리 보유 주식을 오픈하지 않는 경우, 자신도 모르는 사이에 대주주가 될 확률이 원천 배제됨.

3) 증권거래세 인하

① 증권거래세 인하

- 거래때 발생하는 거래세율을 25년까지 순차적으로 감시하기로함.

- (‘22년) 0.23% → (‘23년) 0.20% → (‘25년) 0.15%

'투자 > Stock' 카테고리의 다른 글

| 나스닥100, 미니나스닥100 선물 정의, 종류(야간, 미니) 알아보기 (0) | 2022.10.09 |

|---|---|

| 금융위원회 공매도 제도 보완의 고찰 (0) | 2022.07.30 |

| 차익, 비차익거래 주식용어 설명 (0) | 2022.02.26 |

| 하락장을 대하는 개인투자자의 마음자세(Mindset) (0) | 2022.01.25 |

| 케이씨텍 주식투자 기업 요약 (0) | 2021.07.25 |